اقتصاديات الضرورة 3.. عن أحاديث جدولة الديون

استوقفني منشور عبر منصات التواصل الاجتماعي، تحدث فيه أحد المواقع الإلكترونية، عن أن "التخلف طواعية عن سداد بعض ديون الدولة، والتفاوض على إعادة جدولتها، بات أحد الحلول المتاحة والجاري مناقشتها بجدية لدى أروقة الحكم"، وهو أمر يحتاج بعض التوضيح والمناقشة المجردة.

ففي الواقع فإن "التخلف عن سداد الديون أو التفاوض على إعادة جدولتها"، يحتاجان إلى شرح مفصل، خاصة وأن التوصيف في حد ذاته مُلتبس، وقد أثاره البعض بشكل مخالف لحقيقته، كما أن هناك تبعات لمثل هذه الخيارات لا بد من وضعها في الحسبان، مع الاعتبار كذلك لواقع الأمثلة التاريخية العديدة ذات الصلة.

وقبل الخوض في توضيح أنواع التعثر والجدولة والفروق فيما بينهم، لا بد من توضيح أنه لا يوجد ما يسمى بـ"تخلف كامل عن السداد"، بمعنى عدم دفع أي شيء من الديون التي على الدولة أو أن أي دولة من الممكن أن تتعثر عن السداد وتبدأ صفحة جديدة بلا ديون، ففي الحقيقة هذا سيناريو غير واقعي أو قابل للحدوث، لأن تبعاته لا يمكن لأي اقتصاد تحملها.

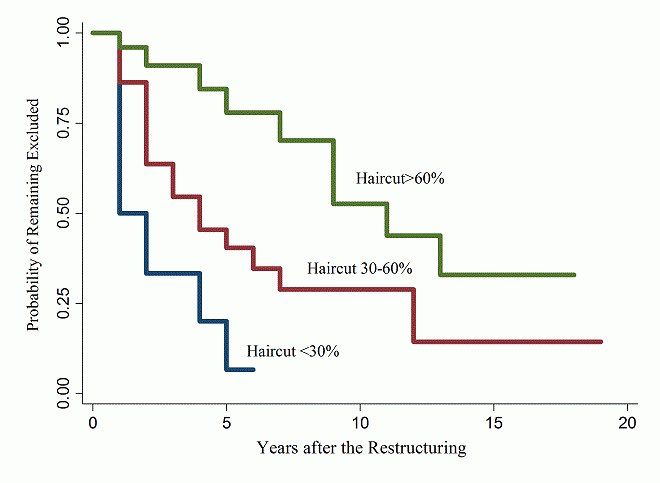

فسيناريوهات التعثر أو الجدولة محكومة بمبدأ الـhaircut، وهو مصطلح يستخدم في مجال الأسواق المالية، يُشير إلى نسبة الخصم الممكنة "في حالتنا من الديون"، وهو تعبير دقيق لما توحي إليه الكلمة.. بمعني أن الدولة سوف "تزيل" نسبة من حجم الدين، وهذا الأمر متغير وفقا للسوابق الدولية، وتتراوح النسب ما بين 10% ووصلت أقصى نسبة له 70% من حجم الدين، كما أن أدق دراسة عن هذا الأمر من واقع 180 تجربة جدولة في أكثر من 68 دولة، تشير إلى أن متوسط الـ haircut 37% تقريبا.

أضف إلى ذلك أن هناك علاقة وطيدة بين نسبة الـ haircut وقدرة الدولة بعد ذلك على التعامل مع أسواق المال العالمية، وحجم الفترة التي سوف تقضيها الدولة مستبعدة من التعامل المالي الدولي، وبالاعتبار إلى أنه لا مناص لأي دولة من التعامل في أدوات الدين الخارجية، ولا يمكن تحمل حجب كامل عن سوق الدين الدولي، فإن عملية الـ haircut لا بد أن تتم بشيء من المنطق والعقل.

أيضا فإن الدراسات في هذا الشأن تشير إلى أنه كلما كانت نسبة الخصم كبيرة، كلما زادت فرصة "الحجب" خارج الأسواق، وهذا أمر منطقي لمنع الدول من أنها "تبلطج" على الدائنين، ولخلق رادع طبيعي لكل من يفكر في مثل هذا الأمر، في ضوء أن آثاره سوف تكون ممتدة ولا يمكن احتمالها.

أما عن المنطقة الرمادي ما بين الجدولة والتعثر، فالجدولة منقسمة في آلياتها إلى نوعين: جدولة احترازية وجدولة ما بعد التعثر، والفارق بينهم يرجع إلى وقت حدوث الجدولة، هل قبل التخلف عن السداد أم بعده؟، وهذا فارق جوهري هام، خاصة وأن الجدولة الاحترازية لا تعتبر تعثر، وهو ما طرحته في مقال اقتصاديات الضرورة 2.

فالأولى "الجدولة الاستباقية" تكون كمحاولة شبه أخيرة للإنقاذ ومنع التعثر، وتعرف بإعادة الهيكلة الوقائية "الهيكلة الاستباقية"، ويمثل خيار أمثل للدولة إذا استشعرت أي دولة عدم قدرتها على خدمة الديون المستحقة، أما الثانية "هيكلة الديون اللاحقة للتعثر"، فتبعاتها مربكة للاقتصاد، في ظل فترة الحجب خارج الأسواق، وزمن التعافي الطويل لهذا الخيار.

وتشير الدراسات، إلى أن 38% من الجدولة عالميا كانت احترازية، بمعنى أن النسبة الأكبر هي جدولة ما بعد التعثر، والسبب بشكل مباشر يرجع إلى طرفي الدين، بالإضافة إلى تعقيد مسألة الديون ودور تنوع الدائنين في إضعاف فرص إنجاز أتفاق قبل فوات الأوان وحدوث تعثر فعلي.

وتتم الجدولة الاستباقية من خلال إعادة التفاوض على شروط الديون بحيث تكون المدفوعات أكثر سهولة، وتشمل تمديد فترة السداد أو خفض معدل الفائدة أو تقليل الرصيد الإجمالي المستحق، ومرجح أن تنجح في تقليل 20% من حمل المديونية كمتوسط، في حين أن الهيكلة اللاحقة فقد تصل إلى 50% في المتوسط.

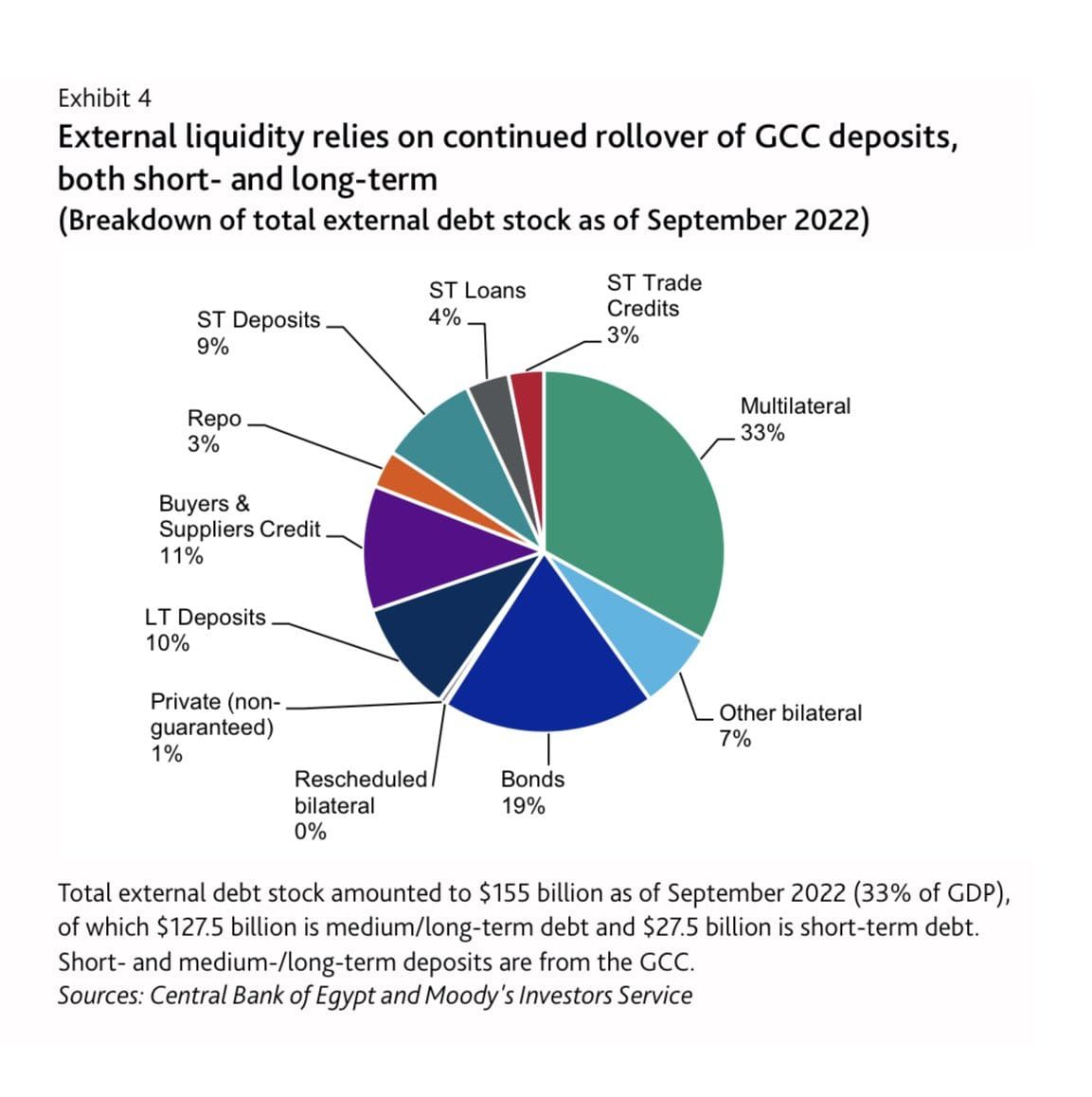

وبالتطبيق على وضعنا، فإن مصر لديها ودائع خليجية قصيرة وطويلة، من الممكن بالتفاهم تجديدها، في حين أن السندات الدولية من الصعب التعامل معها والعمل على إصدارات بديلة لدفعها مُكلفة لغاية، كما أن الأرقام توضح أن معظم المدفوعات المطلوبة من الدولة المصرية في أواخر 2023 وبداية 2024، ذاهبة في سبيل سداد ما يعرف بالديون متعددة الأطراف "multi lateral" بما فيها التزامات صندوق النقد، بقيمة تصل إلى 51.3 مليار دولار.

ومشكلتنا ببساطة مع الـmultilateral وعلى رأسها الـ imf"22.1 مليار دولار"، ترجع إلى البحث عن سبب وجيه لقبول الجدولة الاحترازية، في ظل وجهة نظرهم القائمة على عدم التزامنا من أساسه بالاتفاقات الأصلية، وبناء عليه فلا بد من تقديم جديد حتى يمكن فعل شيء، ولكن في تقديري فلا تزال هناك فرصة سانحة تقل تدريجيا لإتمام صفقة إعادة الهيكلة على أساس دفع الفوائد وترحيل دفع الأصل أو شيء أقرب لذلك حسب المفاوضات التي يجب أن يسبقها إجراءات قوية من الدولة، تشجع فرص إتمام ذلك.

وفي الحقيقة فإن موقف مصر مُعقد منذ 2017، وقد زاد هذا التعقيد في مارس 2022 بخروج الأموال الساخنة وسياسات البنك المركزي وقتها، بالإضافة إلى المؤثرات الخارجية التي زادت الطين بلة، ولهذا السبب فإن اي تفكير في اللجوء إلى خيار الهيكلة يجب ان يسلك المسار الاحترازي حتى لا يجرنا بشكل لا إرادي إلى وضع اقتصادي كارثي قد لا نحتمله كدولة أو كأفراد.

أعلم أن الصورة ليست قاتمة تماما وأن احتمالية التخلف عن سداد الديون، ليست عالية حتى الآن، خاصة وأن آجال الديون طويلة، لكن ذلك لا يقلل خطورة وضعنا الحالي خاصة خلال الربع الثاني والثالث من العام المالي الحالي "حتى مارس 2024، مع محدودية التدفقات الدولارية المتوقعة، ولذلك يبقى الوضع قيد الملاحظة.