الطاقة في مصر.. أرقام لا تتجمل

هناك مشهد بات مألوفًا، حيث تبدأ الأمور بوعود لامعة ومتفائلة، مدفوعة بذهنية "هاعملك المستحيل"، ثم فترة من غياب المتابعة والشفافية، ومع الوقت تبدأ الأعذار المعلبة في الظهور، ليسود الصمت حين تبدأ المؤشرات في التدهور، ثم يأتي تحرك في اللحظات الأخيرة بتكلفة تفوق ما كان يمكن تجنبه لو تم التعامل مع المعطيات بواقعية وشفافية منذ البداية.

هذه الدوامة، التي تتكرر بتفاصيل شبه ثابتة، متأصلة بشدة في ملف الطاقة، وتحديدًا قطاع الغاز الطبيعي، الذي تحول من مصدر للاكتفاء الذاتي والفائض، إلى عبء مالي وتشغيلي، نتيجة عدم دقة التقدير وربما ضعف المتابعة، إذ ما يُعلن دوما عن أهداف «استثنائية» فلا يقابلها التنفيذ، وفي نهاية المطاف، تُلقى المسؤولية على الظروف الإقليمية ويبدأ التحرك في الوقت الضائع عبر خطط إسعافية مكلفة، تكشف هشاشة البنية التخطيطية لا أكثر.

فواقع الحال في مصر أنه تم وضع مستهدفات إنتاجية جريئة دون دراسات واضحة، وبرغم إسهام آزمة العملة وضعف المدفوعات (وهذه طبعا نقرة استراتيجية أخرى)، إلا أن الوضع لم يتحسن بعد الانفراجة لنستمر في تراجع ملحوظ في الإنتاج لا يرافقه تفسير رسمي أو حتى بيانات دورية.

ثم تطالعنا أحداث بين موجات الحر والظروف الجيوسياسية وتوقف إمدادات الغاز من الشرق، لتكون النتيجة واضحة في تخفيف الأحمال على القطاع الصناعي، وفاتورة الاستيراد المرهقة، والتعاقد المتأخر على سفن تغويز تتطلب أرصفة لم يتم تأهيلها في الوقت المحدد.

وفي الواقع فإن هذه الأمور، لا تحدث في فراغ، ولا هي مفاجأة، بل حدث كاشف، نتيجة مسار طويل من التراجع المحلي في إنتاج الغاز، وعدم استعداد كافي ومبكر للاستيراد حيث أن كل محاولات تغطية العجز عبر استيراد الغاز المسال (LNG) تواجه الآن تحديات لوجستية: سفن تغويز لم تُفعّل في الوقت المُخطط وأرصفة غير جاهزة.

تحليل مسار الإنتاج من الغاز والبترول

أعلم أن الوزارة تحاول جاهدة دفع ملف تشغيل سفن التغويز وأثمّن هذا الجهد وإن أتى متاخرًا ومرتبكًا، لكن لا يجب أن يطغى ذلك على حقيقة أكبر وهي أن التخطيط من البداية كان غير سليم، كما أن التأخير في تشغيل السفن أو انقطاع غاز الخطوط هو عَرَض، وليس المرض الحقيقي الذي يكمن في تآكل الطاقة الإنتاجية للغاز الطبيعي محليًا منذ سنوات، دون وجود خطة واضحة لتأهيل الحقول أو تعويض الانخفاض الطبيعي في معدلات الإنتاج، لنكون مجبرين على التهديف في الثواني الأخيرة.

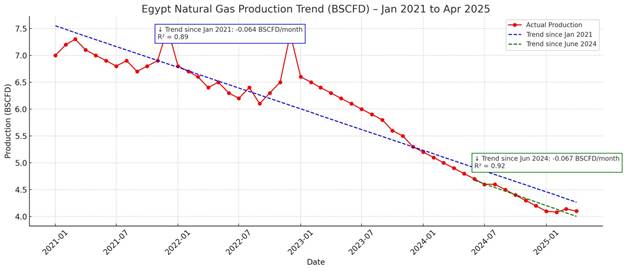

رسم ١: مسار إنتاج الغاز الطبيعي في مصر 2020 - 2025

المصدر: JODI

أي نعم.. الأزمة لا تعود فقط للوزارة الحالية (رغم أن أرقامها هي الأدنى تاريخيا)، لكن البيانات الفنية - التي لا تُجامل أحدًا - تقول بوضوح إن الوضع يزداد سوءًا، فمنذ يناير 2021، تُظهر معدلات إنتاج الغاز الطبيعي في مصر مسارًا تنازليًا مستمرًا، لكن المقلق أن هذا الانحدار لم يتوقف، بل تسارع بشكل أكثر حدة منذ منتصف عام 2024، لتؤكد أرقام آخر 6 شهور، تسارع هذا التدهور.

ويُظهر التحليل الإحصائي باستخدام معامل التحديد (R²) دقة الاتجاه التنازلي للإنتاج، فخلال الفترة من يناير 2021 إلى أبريل 2025، بلغ R² نحو 0.89، ما يعكس الانحدار الإنتاجي مع الوقت، ومن يونيو 2024 إلى أبريل 2025، ارتفع معامل التحديد إلى 0.92، ما يعني تزايد دقة هذا الانحدار وتثبّته، أما في آخر 6 قراءات متتالية، فقد بلغ متوسط التراجع الشهري 0.067- مليار قدم مكعب يوميًا، ما يؤكد أن التدهور لا يتواصل فقط، بل يتسارع بوتيرة مقلقة.

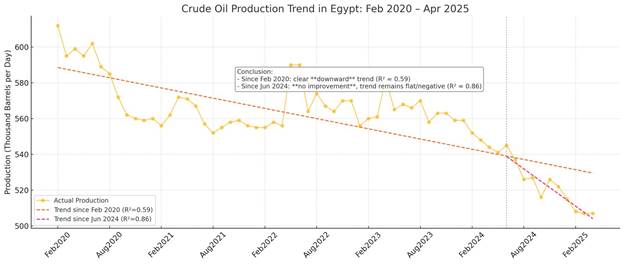

إذن، نحن لا نتحدث هنا عن تذبذب موسمي أو ظرف طارئ، بل عن مسار نزولي ممنهج وثابت، تؤكده الأرقام بشكل قاطع، ويعكسه الواقع الميداني رغم محاولات التخفيف عبر مناورات وزارة الكهرباء، وعليه فالأزمة تتجاوز بكثير مجرد تأثيرات إقليمية، خصوصًا مع التسارع الملحوظ في وتيرة التراجع خلال العام الأخير، والذي بلغ ذروته خلال الستة أشهر الماضية، فيما يشبه السقوط الحر. ويبدو الامر جليا في حالة انتاج البترول، إذ سجل معامل التحديد (R²) مستوى غير مسبوق بلغ 0.99، ما يشير إلى أن الانخفاض في الإنتاج ليس فقط متواصلًا، بل شديد الوضوح والاتساق من الناحية الإحصائية، ولا يترك مجالًا للشك أو التهوين من طبيعة الأزمة التي تتضح مع مقارنة الوضع خلال السنوات الأخيرة.

رسم ٢: مسار انتاج البترول في مصر 2020 - 2025

المصدر: JODI

الكُلفة الاقتصادية:

ففي عام 2021، حيث كان الاعتماد شبه الكامل على الإنتاج المحلي للغاز الطبيعي يغطي كامل الاستهلاك القومي البالغ نحو 7 مليار قدم مكعب يوميًا، بمتوسط تكلفة لا يتجاوز 4 دولارات لكل مليون وحدة حرارية.

لكن المنظومة الآن قد شهدت تحولًا جذريًا، رغم أن كمية الاستهلاك ثابتة، لكن مع تغير خليط الإمداد، ليتكوّن من مزيج مكلف يضم واردات الغاز المسال وخطوط الأنابيب، ما رفع متوسط التكلفة إلى نحو 8 دولارات لكل وحدة حرارية، وهو ما يُترجم إلى عبء مالي إضافي على الدولة يُقدّر بـ 10.4 مليار دولار سنويًا، فقط نتيجة لفارق التكلفة بين الغاز المحلي والمستورد.

يعني ذلك أن كل تراجع بمقدار 50 مليون قدم مكعب يوميًا في الإنتاج المحلي،- وهو ما يُمثّل معدل التآكل الشهري الفعلي- يؤدي إلى زيادة مباشرة في متوسط تكلفة الغاز تُقدَّر بـ 6.5 سنت لكل مليون وحدة حرارية.

خلاصة المشهد.. فالبيانات المجتزأة، أو التصريحات التفاؤلية، أو الجولات الميدانية لم تعد كافية لمواجهة الواقع، كما أن البيانات الصحفية الرنانة لا تُغني عن الاعتراف الفني الصريح بحجم التحدي الكامن في تراجع الإنتاج، وهو ما يكشف عن حاجة المنظومة -وبشكل عاجل، إلى رؤية واضحة ومسؤولة، تبدأ بخطط استكشاف وإنتاج واقعية، قابلة للتنفيذ والتمويل، وليست مجرد وعود أو أرقام تُلقى في الهواء دون مساءلة أو مراجعة لاحقة.

فالواقع يقول إن المشكلة بنيوية وليست ظرفية، والهروب إلى الأمام بمزيد من الوعود غير المحققة، دون خطة واضحة أو شفافية حقيقية، لن يقودنا إلى أي حل، خاصة وأن ملف إنتاج الغاز والبترول لا يحتمل التجزئة أو المعالجة بالقطعة، بل يتطلب رؤية سيادية متكاملة، تتعامل مع التحدي باعتباره قضية مصيرية، لا مجرد أزمة مرتبطة ببقاء مسؤول أو رحيله.

فالوقت لم يعد يسمح بحلول قصيرة الأجل أو تجميل المشهد برسائل معنوية، لأن الحقيقة ببساطة ليست جميلة، ولست أنا من أقول ذلك، بل الأرقام.

ختامًا، متأكد بإذن الله أن الظروف الإقليمية هذه المرة ستحمل نوعًا من التهدئة، تسمح بعودة إمدادات الغاز عبر الخطوط، بما يمنحنا نفسًا ضروريًا لإعادة ضبط التخطيط على أسس أكثر واقعية واستدامة، ويحول دون تكرار هذه التجربة السلبية وتبعاتها المؤلمة على أمن الطاقة ومستقبل الاقتصاد. لكن الدرس المستفاد هو الأهم ولعل من كل ذلك عبرة.