بين وعود الزيادة وأرقام التراجع: قراءة في واقع إنتاج البترول والغاز

شهد العام الجاري زخما واسعا من التصريحات الرسمية بشأن مستقبل إنتاج البترول والغاز في مصر، إلى حد أن الخطاب السائد قدّم صورة بالغة التفاؤل، وصلت إلى الإعلان عن خطط لزيادة إنتاج البترول بنسبة 18% بنهاية يونيو، بما يعادل الوصول إلى 565 ألف برميل يوميا، وهو ما عزز الانطباع بأن القطاع بصدد الدخول في مرحلة توسعية قادرة على تخفيف الضغط على الميزان التجاري وتوفير العملة الأجنبية.

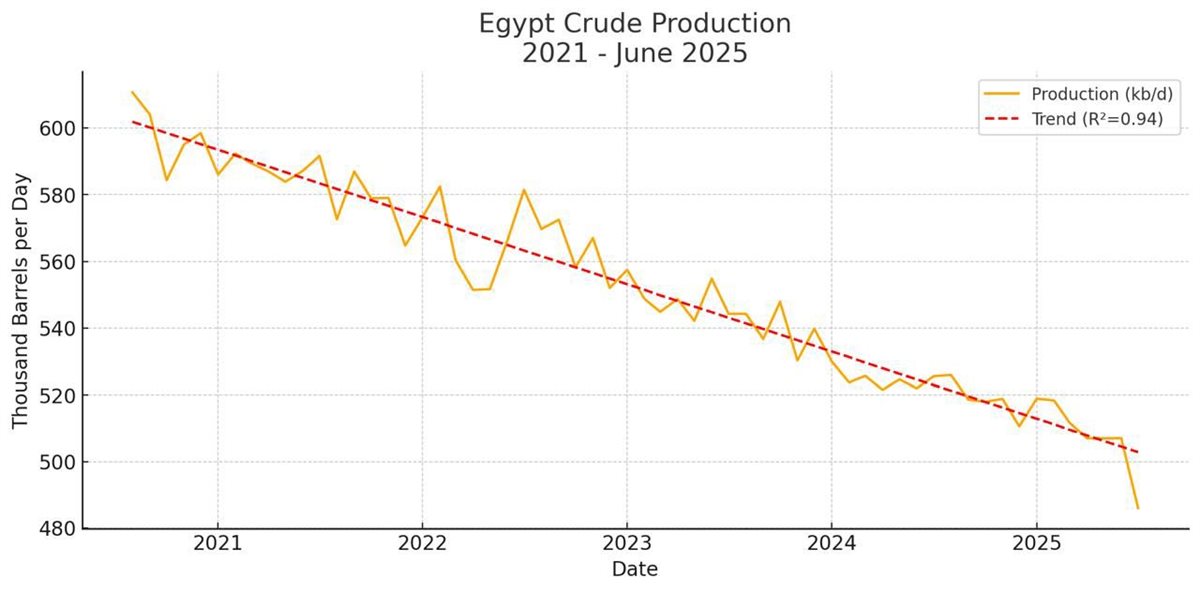

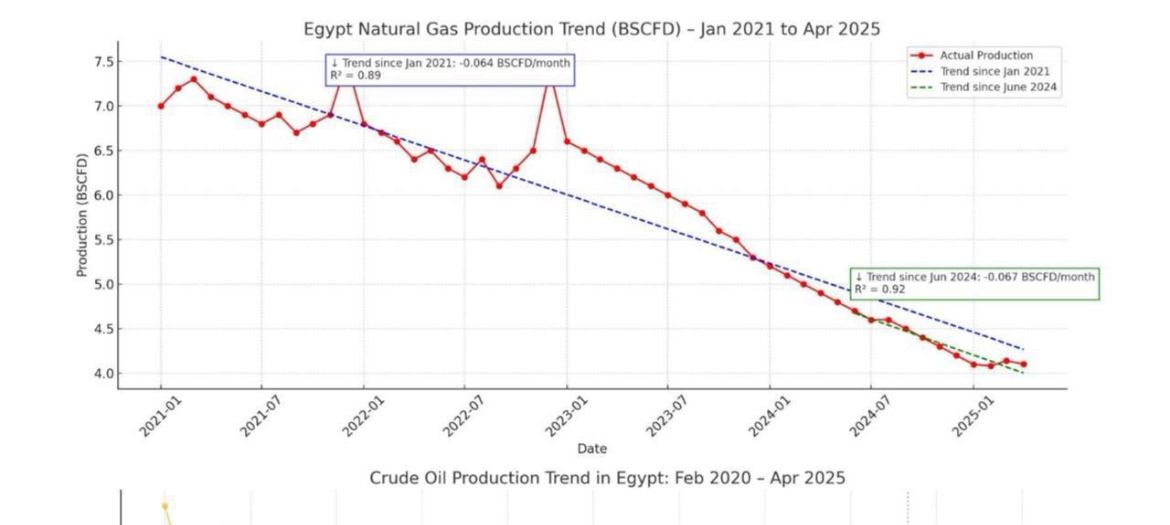

غير أن البيانات الفعلية، كما أظهرتها المبادرة المشتركة للبيانات النفطية (JODI)، رسمت مشهدا مناقضا تماما، فإنتاج البترول الخام في يوليو 2025 بلغ 487 ألف برميل يوميًا فقط، وهو أدنى مستوى تاريخي على الاطلاق، أما إنتاج الغاز الطبيعي، فعلى الرغم من دخول نحو 60 مليون قدم³ يوميا، إضافية من بئرين جديدين في حقل ظهر، فإن الصافي الكلي سجل تراجعًا بلغ نحو 270 مليون قدم³ يوميًا، مع انخفاض الإنتاج من ٤،٣٥ مليار قدم³ يوميًا في ديسمبر 2024 إلى ٤،٠٨ مليار في يوليو 2025.

اتجاهات إنتاج البترول الخام:

وفي الواقع، فإن هذا الانخفاض التاريخي في إنتاج البترول بالهبوط إلى487 ألف برميل يوميا يعكس مسارا ممتدا من التراجع ارتبط بنضوب الحقول القديمة وعدم إحلالها بمشروعات جديدة بنفس الوتيرة، ناهيك عن أن تحسّن بيئة المدفوعات عقب سداد ما يزيد عن 75% من المديونيات المستحقة للشركات الأجنبية، لم يقترن بزيادة استثمارات إنتاجية ملموسة نتيجة قصور هيكلي في العقود ونموذج الشراكة الحالي، لتبرز الفجوة الآن بين التوقعات المعلنة والقدرة الإنتاجية الفعلية.

اتجاهات إنتاج الغاز الطبيعي

أما فيما يخص إنتاج الغاز، فالأمر شبه متماثل، إذ تم الإعلان عن إضافة مليار قدم³ يوميا عبر عدة مراحل (البرلس، ريفين، وظهر)، إلا أن المحصلة النهائية كانت دخول ~٦٠ مليون قدم³ فقط، مقابل خروج كميات أكبر من حقول متراجعة، لتكون النتيجة الصافية هي انخفاض الإنتاج بمقدار ~٢٧٠ مليون قدم³ يوميًا خلال سبعة أشهر.

يظهر ذلك أن التحدي الأساسي ليس في الإعلان عن مشروعات جديدة بل في الحفاظ على مستويات إنتاج مستقرة من الحقول القائمة، خاصة مع الأثر الاقتصادي السيئ لاستمرار الانخفاض في إنتاج الغاز الذي يزيد من ضغوط فاتورة الواردات (LNG أو خطوط أنابيب)، ويرفع من هشاشة الميزان الخارجي رغم استقرار أسعار الطاقة عالميًا وتراجع سعر صرف الدولار في السوق المحلية.

التفسيرات الهيكلية

ويمكن تفسير هذه الفجوة بين الخطاب الإعلامي والواقع الفعلي عبر ثلاث محددات رئيسية، أولها يتعلق بنموذج العقود مع الشركات، إذ أن الاعتماد المطلق تقريبا على صيغة المشاركة في الإنتاج (Production Sharing Agreements) لم يعد بنفس الجاذبية في ظل ارتفاع تكاليف التطوير وتراجع المكافأة الاستثمارية للشركات.

المحدد الثاني يتعلق بالتعقيد المؤسسي، بالنظر إلى تعدد الجهات المشرفة على قطاع البترول والغاز (الهيئة العامة للبترول، إيجاس، جنوب الوادي)، بجانب وجود أكثر من ٧٠ شركة مشتركة صغيرة الحجم، وهو ما يخلق بيئة عالية التكاليف وضعيفة الكفاءة بالأخص مع ضعف الترابط بين هذه الكيانات.

أما المحدد الثالث، فيتمثل في غياب الرؤية الاستراتيجية للمنظومة، خاصة مع عدم وضوح موقع البترول والغاز في مزيج الطاقة حتى ٢٠٣٥، وما إذا كانت الأولوية للاكتفاء المحلي أم التصدير كمركز إقليمي، وهو ما يضعف ثقة المستثمرين ويؤثر بالسلب على قرارات ضخ رؤوس الأموال.

ملامح الإصلاح المقترح

ولمعالجة هذه التحديات، فإن الأدبيات المقارنة وتجارب الدول المنتجة تطرح عدة مسارات إصلاحية، أولها بالطبع تنويع نماذج العقود، بإدخال صيغ بديلة مثل نظام الضريبة والإتاوة أو العقود القائمة على العائد الصافي (Net Profit Contracts)، بما يحفّز الاستثمار في الحقول الناضبة والغاز العميق.

كما تبرز الحاجة إلى إعادة هيكلة الشركات المشتركة، بدمج الكيانات ذات الإنتاج المحدود لتقليل التضخم الوظيفي وخفض النفقات التشغيلية، وكذا خلق منظومة مترابطة بين الكيانات المعنية بذات الملف، من خلال صياغة آلية تنسيقية موحدة بين الهيئة والشركات القابضة لضمان انسجام القرارات وتبسيط هيكل القطاع.

أيضا هناك حاجة لضرورة تحفيز الحقول القديمة، من خلال تبني تقنيات الاستخلاص المعزز (EOR) مع تقديم حوافز ضريبية وتشغيلية للشركات التي تستثمر في إطالة عمر الحقول، مع تحديث البيانات السيزمية بإطلاق برنامج وطني لتجميع ومعالجة البيانات الجيولوجية الحديثة بما يقلل من المخاطر الاستكشافية ويزيد من جاذبية السوق.

ما يجب أن يسبق كل ذلك هو مسألة الإصلاح المؤسسي، من خلال إطلاق إطار استراتيجي للطاقة وتبني وثيقة وطنية تحدد بوضوح أولويات قطاع البترول والغاز، سواء لخدمة السوق المحلي أو لتعزيز الدور الإقليمي كمركز للطاقة، ووضع رؤى وخطط آنية وطويلة المدى لتعزيز هذا القطاع ومساهمته في الاقتصاد الوطني.

الواقع الحالي يوضح أن الفجوة بين التصريحات الإعلامية والبيانات الميدانية تتسع، وهو ما يبرز أن الحلول لا تكمن في تسديد الديون أو الإعلان عن مشروعات جديدة فحسب، وإنما في إصلاح شامل لمنظومة العقود، والهياكل المؤسسية، وأدوات التحفيز، مع تبني رؤية استراتيجية واضحة لدور البترول والغاز في الاقتصاد المصري الذي تزداد معاناته يوما بعد يوم بسبب هذا القطاع.

خاصة أن تكلفة استيراد الوقود ارتفعت بالفعل من نحو 14 مليار دولار العام الماضي إلى ما يُتوقع أن يصل إلى 22 مليار دولار هذا العام، لينتقل أثر هذه الفجوة من الموازنة إلى القطاع الصناعي والمواطن العادي، عبر زيادات مستمرة في أسعار الغاز الصناعي والمحروقات.

كما أن ملف الطاقة يمثل ضلعًا أساسيًا في الثالوث الأعظم لمشاكل الاقتصاد المصري، والمتمثل في ضعف تعبئة الموارد، وتضخم دور الدولة، والانكشاف الطاقي، وهو ما يفرض ضرورة العمل على إصلاح حقيقي، إدراكًا بأن معالجة أزمة بهذا العمق لا يمكن أن تكون عبر أدوات تسويقية أو رسائل إعلامية، بل عبر سياسات واقعية تترجم إلى نتائج ملموسة.

فالأرقام لا تكذب، ومن خلالها فقط يمكننا بناء مسار إصلاح يوازن بين الاستدامة الاقتصادية واحتياجات المجتمع، وفي نهاية المطاف، ليست كثرة البيانات الصحفية أو الزيارات الميدانية ما يصنع الفارق، بل الأرقام الفعلية للإنتاج.. فكما يقول المثل: “Do not mistake motion for action” — لا ينبغي الخلط بين الحركة والفعل.