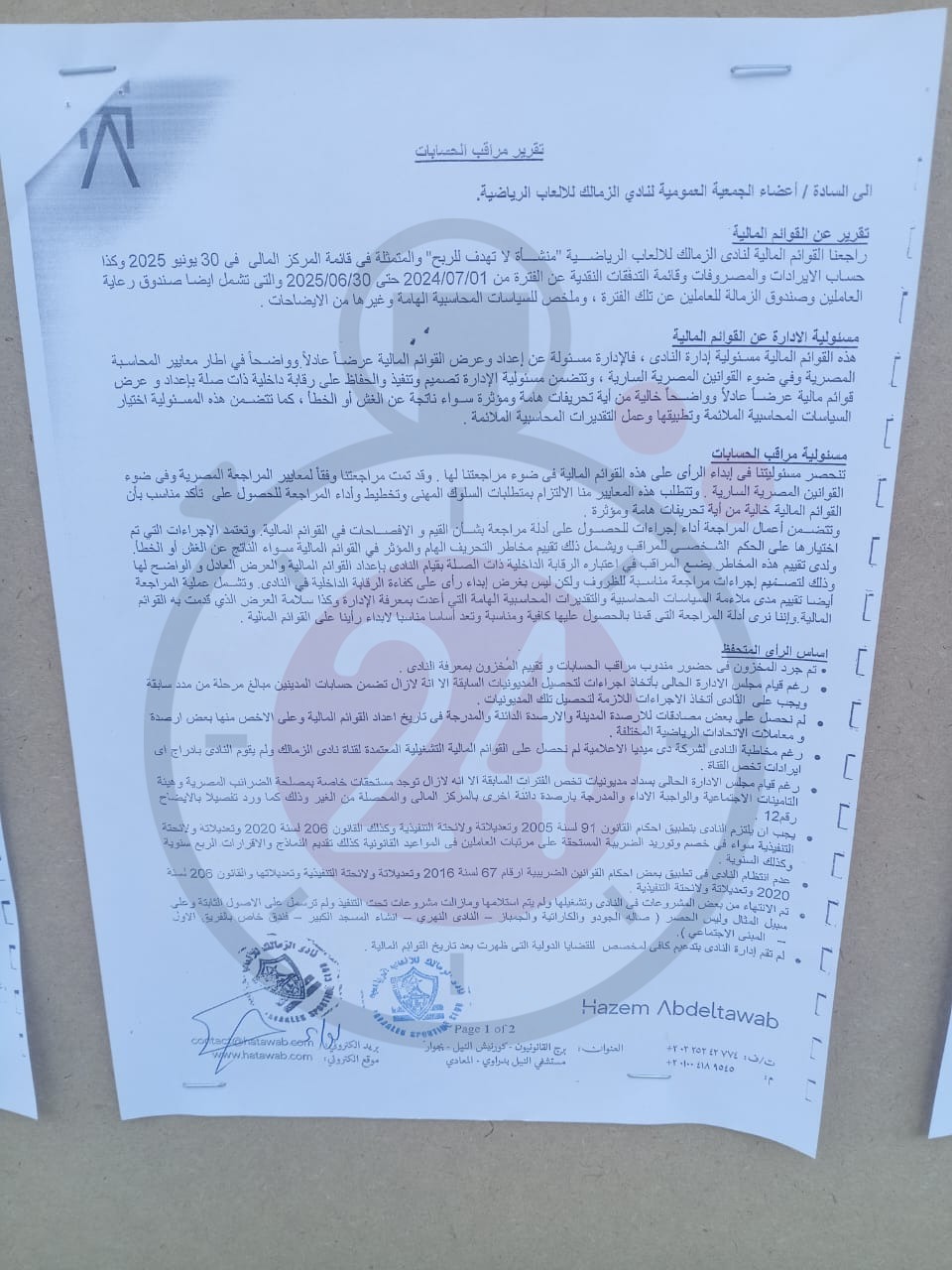

ننشر تقرير مراقب حسابات الزمالك.. وأبرز ملاحظاته على ميزانية النادي│خاص

يكشف القاهرة 24 تفاصيل تقرير المحاسب حازم عبد التواب، مراقب الحسابات في نادي الزمالك وأبرز ملاحظاته وعلى أي أساس وضع ملاحظاته الأخيرة، في الميزانية الخاصة بنادي الزمالك.

وجاء تقرير مراقب الحسابات، موجهًا الى أعضاء الجمعية العمومية لنادي الزمالك للألعاب الرياضية كالآتي:

تقرير عن القوائم المالية

راجعنا القوائم المالية لنادى الزمالك للألعاب الرياضية "منشأة لا تهدف للربح" والمتمثلة في قائمة المركز المالي في 30 يونيو 2025، وكذا حساب الإيرادات والمصروفات وقائمة التدفقات النقدية عن الفترة من 2024/07/01 حتى 2025/06/30، والتي تشمل أيضًا صندوق رعاية العاملين وصندوق الزمالة للعاملين عن تلك الفترة، وملخص للسياسات المحاسبية المهمة وغيرها من الإيضاحات.

مسئولية الإدارة عن القوائم المالية

هذه القوائم المالية مسئولية إدارة النادي، فالإدارة مسئولة عن إعداد وعرض القوائم المالية عرضًا عادلًا وواضحًا في إطار معايير المحاسبة المصرية وفي ضوء القوانين المصرية السارية، وتتضمن مسئولية الإدارة تصميم وتنفيذ والحفاظ على رقابة داخلية ذات صلة بإعداد وعرض قوائم مالية عرضًا عادلًا وواضحًا خالية من أية تحريفات مهمة ومؤثرة سواء ناتجة عن الغش أو الخطأ، كما تتضمن هذه المسئولية اختيار السياسات المحاسبية الملائمة وتطبيقها وعمل التقديرات المحاسبية الملائمة.

مسئولية مراقب الحسابات

تنحصر مسئوليتنا في إبداء الرأي على هذه القوائم المالية في ضوء مراجعتنا لها، وقد تمت مراجعتنا وفقًا لمعايير المراجعة المصرية وفى ضوء القوانين المصرية السارية، وتتطلب هذه المعايير منا الالتزام بمتطلبات السلوك المهني وتخطيط وأداء المراجعة للحصول على تأكد مناسب بأن القوائم المالية خالية من أية تحريفات هامة ومؤثرة.

وتتضمن أعمال المراجعة أداء إجراءات للحصول على أدلة مراجعة بشأن القيم والإفصاحات في القوائم المالية، وتعتمد الإجراءات التي تم اختيارها على الحكم الشخصي للمراقب ويشمل ذلك تقييم مخاطر التحريف الهام والمؤثر في القوائم المالية سواء الناتج عن الغش أو الخطأ، ولدى تقييم هذه المخاطر يضع المراقب في اعتباره الرقابة الداخلية ذات الصلة بقيام النادى بإعداد القوائم المالية والعرض العادل والواضح لها وذلك لتصميم إجراءات مراجعة مناسبة للظروف ولكن ليس بغرض إبداء رأى على كفاءة الرقابة الداخلية في النادى.

وتشمل عملية المراجعة أيضا تقييم مدى ملاءمة السياسات المحاسبية والتقديرات المحاسبية الهامة التي أعدت بمعرفة الإدارة وكذا سلامة العرض الذي قدمت به القوائم المالية، وإننا نرى أدلة المراجعة التي قمنا بالحصول عليها كافية ومناسبة وتعد أساسا مناسبا لإبداء رأينا على القوائم المالية.

أساس الرأي المتحفظ

تم جرد المخزون في حضور مندوب مراقب الحسابات تقييم المخزون بمعرفة النادي.

رغم قيام مجلس الإدارة الحالي باتخاذ إجراءات لتحصيل المديونيات السابقة، إلا أنه لا يزال تضمن حسابات المدينين مبالغ مرحلة من مدد سابقة ويجب على النادي اتخاذ الإجراءات اللازمة لتحصيل تلك المديونيات.

لم نحصل على بعض مصادقات للأرصدة المدينة والأرصدة الدائنة والمدرجة في تاريخ إعداد القوائم المالية وعلى الأخص منها بعض أرصدة ومعاملات الاتحادات الرياضية المختلفة.

رغم قيام مجلس الإدارة الحالي بسداد مديونيات تخص الفترات السابقة، إلا أنه لا تزال توجد مستحقات خاصة بمصلحة الضرائب المصرية وهيئة التأمينات الاجتماعية والواجبة الأداء والمدرجة بأرصدة دائنة أخرى بالمركز المالي، والمحصلة من الغير وذلك كما ورد تفصيلا بالإيضاح رقم 12.

يجب أن يلتزم النادي بتطبيق أحكام القانون 91 لسنة 2005 وتعديلاته ولائحته التنفيذية وكذلك القانون 206 لسنة 2020 وتعديلاته ولائحة التنفيذية سواء في خصم وتوريد الضريبة المستحقة على مرتبات العاملين في المواعيد القانونية، كذلك تقديم النماذج والإقرارات الربع سنوية وكذلك السنوية.

عدم انتظام النادي في تطبيق بعض أحكام القوانين الضريبية أرقام 67 لسنة 2016 وتعديلاته ولائحته التنفيذية وتعديلاتها والقانون 206 لسنة 2020 وتعديلاته ولائحته التنفيذية.

تم الانتهاء من بعض المشروعات في النادي وتشغيلها ولم يتم استلامها وما زالت مشروعات تحت التنفيذ، ولم ترسل على الأصول الثابتة وعلى سبيل المثال وليس الحصر (صالة الجودو والكاراتيه والجمباز النادي النهري والمبنى الاجتماعي).

لم تقم إدارة النادي بتدعيم كافٍ لمخصص للقضايا الدولية التي ظهرت بعد تاريخ القوائم المالية.

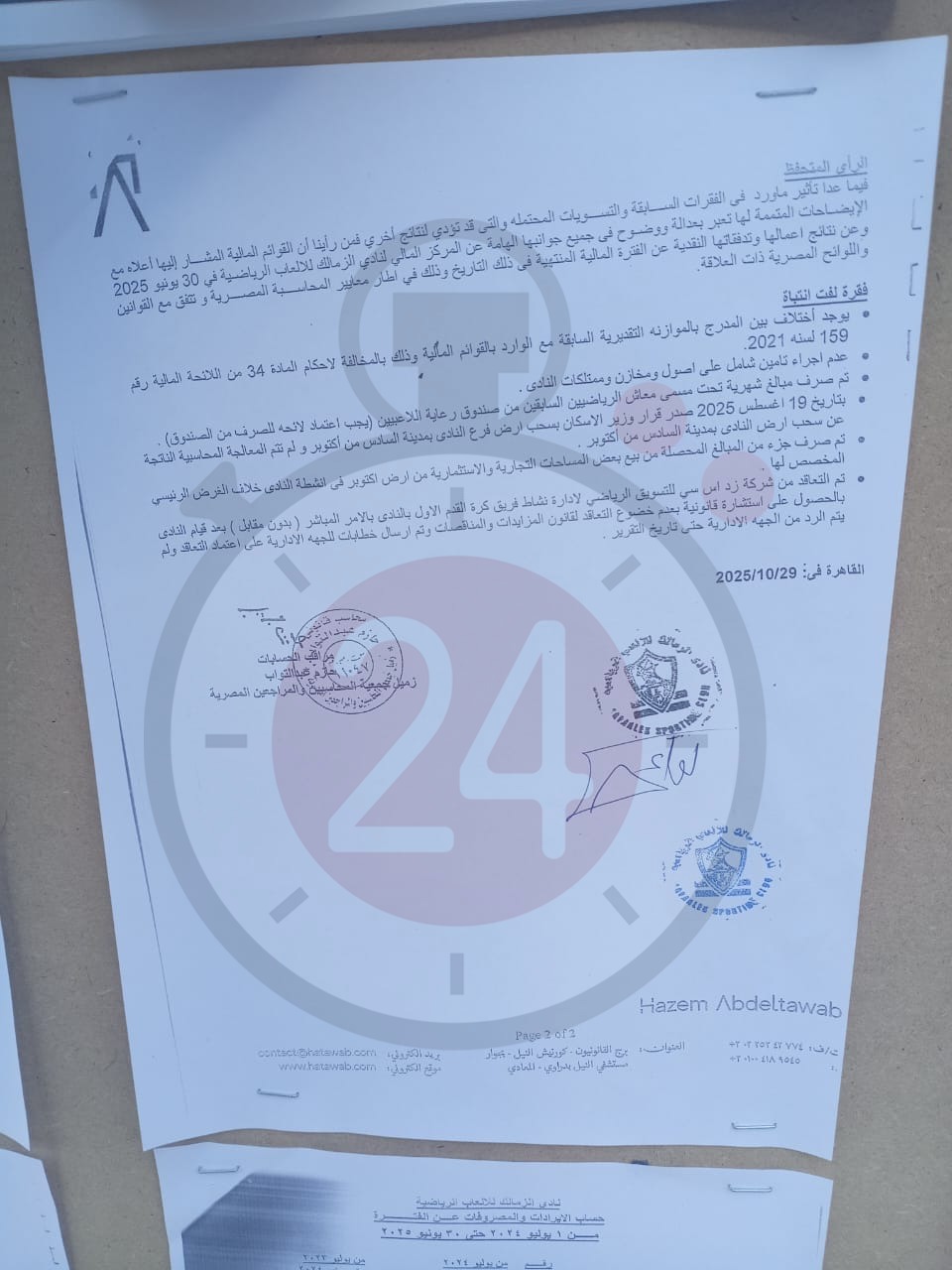

الرأي المتحفظ

فيما عدا تأثير ما ورد في الفقرات السابقة والتسويات المحتملة والتي قد تؤدي لنتائج أخري فمن رأينا أن القوائم المالية المشار إليها أعلاه مع الإيضاحات المتممة لها تعبر بعدالة ووضوح في جميع جوانبها المهمة عن المركز المالي لنادي الزمالك للألعاب الرياضية في 30 يونيو 2025، وعن نتائج أعمالها وتدفقاتها النقدية عن الفترة المالية المنتهية في ذلك التاريخ، وذلك في إطار معايير المحاسبة المصرية وتتفق مع القوانين واللوائح المصرية ذات العلاقة.

فقرة لفت انتباه

يوجد اختلاف بين المدرج بالموازنة التقديرية السابقة مع الوارد بالقوائم المالية وذلك بالمخالفة لأحكام المادة 34 من اللائحة المالية رقم 159 لسنه 2021.

عدم إجراء تأمين شامل على أصول ومخازن وممتلكات النادي.

تم صرف مبالغ شهرية تحت مسمى معاش الرياضيين السابقين من صندوق رعاية اللاعبين (يجب اعتماد لائحه للصرف من الصندوق).

بتاريخ 19 أغسطس 2025 صدر قرار وزير الإسكان بسحب أرض فرع النادى بمدينة السادس من أكتوبر ولم تتم المعالجة المحاسبية الناتجة عن سحب أرض النادي بمدينة السادس من أكتوبر.

تم صرف جزء من المبالغ المحصلة من بيع بعض المساحات التجارية والاستثمارية من أرض أكتوبر في أنشطة النادي خلاف الغرض الرئيسي المخصص لها.

تم التعاقد من شركة زد اس سي للتسويق الرياضي لإدارة نشاط فريق كرة القدم الأول بالنادي بالأمر المباشر (بدون مقابل)، بعد قيام النادي بالحصول على استشارة قانونية بعدم خضوع التعاقد لقانون المزايدات والمناقصات، وتم إرسال خطابات للجهة الإدارية على اعتماد التعاقد ولم يتم الرد من الجهة الإدارية حتى تاريخ التقرير.