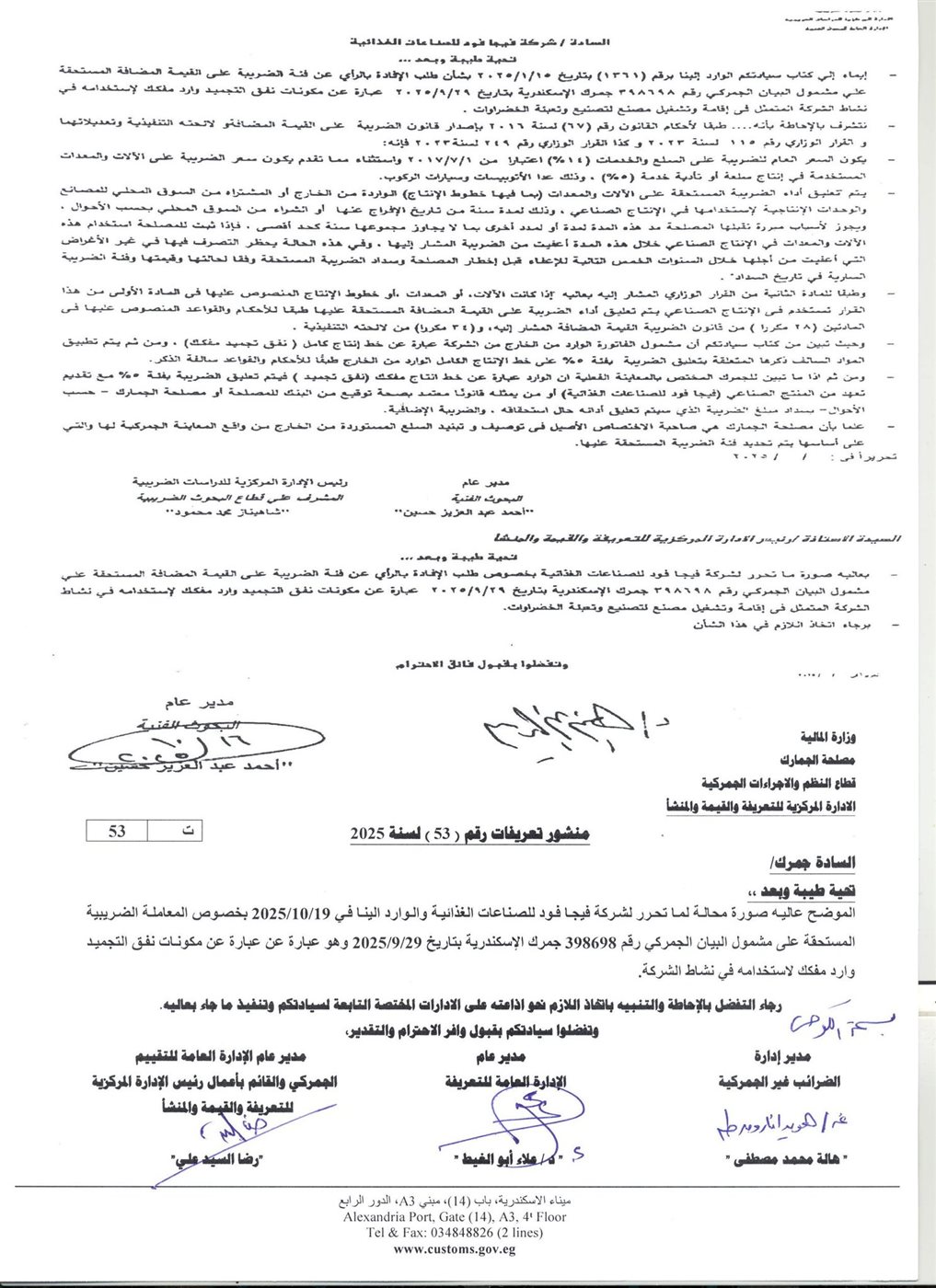

الجمارك تحدد المعاملة الضريبية لمكونات خطوط الإنتاج لمصانع تجميد الخضروات

أصدرت مصلحة الجمارك المصرية منشور التعريفات رقم (53) لسنة 2025، لتوضيح المعاملة الضريبية على القيمة المضافة المستحقة على مشمول البيان الجمركي رقم 398698 جمرك الإسكندرية، الخاص بشركة "فيجا فود للصناعات الغذائية". المشمول عبارة عن مكونات نفق تجميد واردة مفككة، لاستخدامها في إقامة وتشغيل مصنع لتصنيع وتعبئة الخضراوات.

قررت المصلحة تطبيق السعر المخفض للضريبة بنسبة 5% على هذا المشمول، باعتباره آلات ومعدات تستخدم في الإنتاج الصناعي، وذلك استنادًا إلى أحكام قانون الضريبة على القيمة المضافة ولائحته التنفيذية وفق منشور اطلع عليه القاهرة 24.

أداء الضريبة على القيمة المضافة المستحقة

وبموجب القواعد المطبقة على الإنتاج الصناعي، يتم تعليق أداء الضريبة على القيمة المضافة المستحقة بنسبة 5% على خط الإنتاج الكامل الوارد من الخارج (نفق التجميد المفكك) لمدة سنة واحدة من تاريخ الإفراج عنه.

ويجوز تمديد هذه المدة لسنة أخرى كحد أقصى لأسباب تقبلها المصلحة، وفي حال ثبت للمصلحة استخدام هذه الآلات والمعدات فعليًا في الإنتاج الصناعي خلال هذه الفترة، فإنها تُعفى نهائيا من الضريبة.

للاستفادة من تعليق الضريبة، يتعين على المنتج الصناعي، شركة "فيجا فود للصناعات الغذائية" أو من يمثلها قانونًا، تقديم تعهد رسمي معتمد بصحة توقيع من البنك، تلتزم فيه بسداد مبلغ الضريبة الذي تم تعليق أدائه بالإضافة إلى الضريبة الإضافية حال استحقاقها.

كما أكدت المصلحة على حظر التصرف في هذه الآلات المعفاة في غير الأغراض التي أُعفيت من أجلها خلال السنوات الخمس التالية للإعفاء، ما لم يتم إخطار المصلحة مسبقًا وسداد الضريبة المستحقة وفقًا لفئتها السارية في تاريخ السداد. وختامًا، لفت المنشور إلى أن مصلحة الجمارك هي صاحبة الاختصاص الأصيل في توصيف وتبنيد السلع المستوردة من الخارج بناءً على المعاينة الجمركية، وهو الأساس الذي يتم عليه تحديد فئة الضريبة المستحقة.